Как снизить ставку по ипотеке в Сбербанке в 2024 году

Время прочтения статьи: 6 минут

Гамбаров Эльнур Эльмирович

Арбитражный Управляющий

0

11113

Содержание

В российском банковском секторе долгое время существовало вполне обоснованное положение, когда снижение годовой процентной ставки по уже выданной ипотеке было невозможно. Один из главных игроков на рынке кредитования, Сбербанк, также придерживался принципа о неизменности условий соглашения после его подписания клиентом. Что это означает для заемщиков? После того, как вы подписываете кредитный договор, вы обязуетесь выплачивать ровно столько, сколько указано в документе, вне зависимости от того, как изменится экономическая ситуация в стране или ваш финансовый положение. Система оказывала определенное давление на клиентскую базу Сбербанка и других банков. Ведь для заемщиков ипотеки всегда лучше иметь возможность просить о пересмотре условий договора в случае ухудшения экономической ситуации или же при улучшении кредитного рейтинга. Ставки по кредитам и ипотеке, выданным Сбербанком, раньше были постоянными и могли измениться лишь в случае изменения бюджетной политики страны. Если ставки были снижены, новые заемщики могли получить кредиты на более выгодных условиях, а старые клиенты продолжали платить по прежней ставке. Это порождало недовольство среди клиентов банка. Необходимо учитывать, что ипотека - это долгосрочный кредит, время выплаты которого может составлять до 30 лет. В этом смысле постоянные кредитные ставки могут быть не выгодны для заемщиков, особенно в случае, если ставки снизятся в течение этого времени. Такое положение дел обусловлено собственными рисками банка. Изменение ставки может повлиять на доходность банка. При любом снижении ставки повышаются риски для банка, связанные с падением доходности и возможностью выплаты кредитов. Тем не менее, несмотря на сложности, банки все больше ищут способы предложения гибких условий кредитования. Это делается для удержания клиентов и обеспечения высокого уровня сервиса. Обычно годовая процентная ставка зависит от множества факторов: от кредитной истории заемщика, от его уровня дохода, от стоимости приобретаемой недвижимости, а также от текущей кредитной политики центрального банка. В общем, давняя практика банков, в том числе Сбербанка, не предусматривать возможность изменения годовой процентной ставки, казалась не совсем справедливой. Но, как правило, такого рода правила были обусловлены скорее не столько нежеланием помочь клиенту, сколько собственными финансовыми рисками и бюджетными ограничениями.

Однако за последние пару лет проценты по ипотечным кредитам в иных организациях значительно снизились, что привело к возмущению со стороны сбербанковских заемщиков. В результате летом 2017 года банк объявил о том, что он стал рассматривать заявления от ипотечных заемщиков на пересмотр годовых % ставок.

Как уменьшить годовую % ставку

Сбербанк стремится разработать для своих клиентов оптимальные условия по кредитованию. По этой причине у заемщиков есть несколько способов уменьшить годовую % ставку по ипотеке. Однако такая возможность доступна только тем клиентам, в договоре которых прописано условие, позволяющее воспользоваться уменьшением % ставки.

Также банк выдвигает несколько требований и непосредственно к кредиту:

- Минимальная годовая % ставка — от 12%.

- Минимальная сумма невыплаченного долга — от 300 тысяч рублей.

- У клиента не должно быть ни малейших просрочек по текущему кредиту.

Человек может обратиться в Сбербанк с заявлением о проведении рефинансирования кредита, реструктуризации задолженности. Если же банковская организация без каких-либо веских обоснований завысила годовую % ставку, то потребуется инициировать судебные разбирательства.

Помимо этого, можно обратиться за помощью в иное банковское учреждение, если оно предлагает более выгодные и лояльные условия по ипотечному кредитованию.

Наконец, последний способ — участвовать в социальной программе, чтобы стать претендентом на использование льготных условий по кредитованию, включая уменьшение годовой % ставки по ипотечному кредиту.

Можно ли на сегодня рефинансировать ипотеку в Сбербанке

Данная услуга банком не предоставляется. Можно только перевести свой кредит, взятый в ином финансовом учреждении, в Сбербанк. Допускается провести перекредитование нескольких ипотечных кредитов в один — в результате совершаемые денежные расходы снизятся, а работа с банковским учреждением станет более удобной.

Чтобы рефинансировать ипотечный кредит в Сбербанке, который до этого был взят в ином финансовом учреждении, потребуется подготовить такой пакет документации:

- заявление;

- паспорт;

- ксерокопия трудовой книжки (предварительно потребуется заверить ее у начальства);

- документация на квартирное помещение, выступающее в качестве залогового имущества;

- справка об оставшейся задолженности перед банковским учреждением, где был первоначально оформлен кредит;

- паспорта поручителей, если заемщик пользуется их помощью для оптимизации условий по кредиту;

- справка о получаемых доходах, составленная по форме 2-НДФЛ.

После того как банковский сотрудник примет заявление и предоставленные документы, начнется рассмотрение дела. Оно занимает около 9 рабочих дней. Необходимо, чтобы условия по кредитованию соответствовали типичным банковским условиям.

До того как будет принято конечное решение, сотрудник Сбербанка проведет оценивание залогового квартирного помещения. Данная процедура проводится самим банком. Он принимает оценки от сотрудников тех организаций, которые предварительно прошли аккредитацию.

В целом на текущий момент Сбербанк практически не отказывает в рефинансировании ипотечных кредитов, которые оформлены в иных банковских организациях. Годовая % ставка при этом составляет около 9,5%.

При отсутствии страхования жизни и здоровья заемщика она может составить 10,5%. А до того, как информация об ипотечном кредитовании будет занесена в Госреестр, ее размер вообще составит 11,5%. Все это требуется принимать в учет.

Как уменьшить платеж по ипотеке

Чтобы уменьшить % ставку по ипотечному кредиту, потребуется провести реструктуризацию займа. Участники соглашения внесут в кредитный договор соответствующие изменения.

Есть 2 способа провести реструктуризацию ипотечной задолженности.

- Снизить период кредитования. Тогда годовая % ставка уменьшиться примерно на 1%. Перерасчет переплаты по ипотечному кредиту тоже выйдет для заемщика достаточно выгодным.

- Посетить банковское отделение и предоставить сотруднику организации заявление о том, чтобы годовая % ставка была снижена.

Недостаток второго способа реструктуризации задолженности — значительные временные затраты, преимущество — уменьшение годовой % ставки на несколько пунктов. В этой ситуации потребуется подготовить такой пакет документации:

- заявление на уменьшение годовой % ставки;

- другие необходимые документы (к примеру, в связи с рождением ребенка, повышением получаемой зарплаты, выходом супруга из декретного отпуска).

Сбербанк неохотно занимается реструктуризацией ипотечных задолженностей, однако это способ для него удержать своих клиентов, которые планируют рефинансировать ипотеку в ином финансовом учреждении.

Основаниями для реструктуризации могут выступать такие жизненные ситуации:

- получаемые клиентом доходы резко снизились (человека уволили с работы, работодатель внезапно поменял условия оплаты совершаемого труда);

- человека призвали к срочной военной службе в армии;

- клиенту пришлось уйти в декретный отпуск до достижения ребенком полутора либо трех лет;

- клиент вследствие каких-либо обстоятельств стал нетрудоспособным.

Как отправить заявление на рассмотрение банку: есть 2

варианта.

1. Посетить ближайшее отделение Сбербанка самостоятельно

Можно посетить как тот филиал, где заемщик оформлял ипотечное кредитование, так и тот, который просто оказался ближе. Необходимо только, чтобы в выбранном учреждении функционировал отдел по ипотеке.

Далее следует попросить у банковского сотрудника бланк для написания заявления. Потребуется указать, на основании чего клиент запрашивает уменьшение % ставки по кредиту.

Пример: за то время, которое прошло после оформления ипотечного кредита, основная ставка Центробанка существенно уменьшилась.

Следует предоставить сотруднику банка такой пакет документации:

- свой личный паспорт;

- кредитное соглашение;

- документы на квартирное помещение, которое находится в залоге у банка.

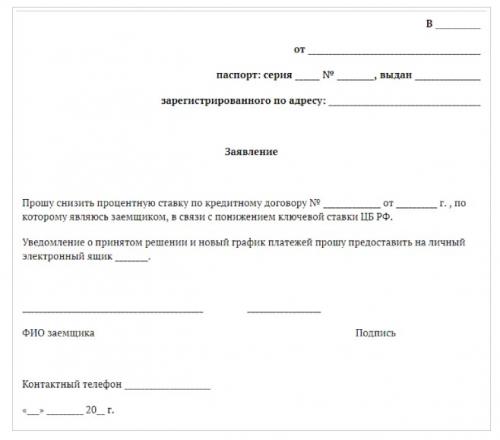

Заявление о снижении процентной ставки по ипотеке Сбербанка — образец

2. Отправить заявление, воспользовавшись личным кабинетом Сбербанк Онлайн

Преимущества подобного способа — оперативность, удобство, упрощенная процедура подачи заявления. Нет необходимости тратить время на то, чтобы добраться до банковского отделения, отстоять очередь, общаться с кредитным менеджером.

Потребуется только совершить такие действия:

- распечатать бланк заявления;

- проставить на нем все необходимые сведения;

- подписать документ;

- сделать фотографию или скан готового бланка;

- зайти в личный кабинет Сбербанк Онлайн, после чего кликнуть на кнопку «Письмо в банк»;

- создать новое сообщение (тип «кредит»), написать текст и приложить фото/скан заполненного бланка.

Еще один способ подачи заявления — воспользоваться ресурсом Сбербанка «Дом Клик».

Дополнительные сведения

Перед тем как составлять заявление на реструктуризацию ипотечного кредитования, заемщику следует принять в учет несколько факторов.

- Банковская организация не обязана уменьшать ставки по %. Но иногда банки соглашаются провести данную процедуру, чтобы клиент не перешел к конкурентам.

- Длительность рассмотрения предоставленного заявления — как минимум неделя, однако в действительности этот срок может достигать 17 недель. Заемщику потребуется самостоятельно отслеживать статус своей заявки. Лучше всего для этой цели подходит использование личного кабинета в Сбербанк Онлайн.

- % ставка уменьшается в индивидуальном порядке. Ее минимальный размер — 12%. Но в некоторых случаях клиенты добиваются снижения ставки на 2% и более, что в итоге выливается в серьезную денежную экономию.

Как снизить % ставку через суд

Инициировать судебное разбирательство необходимо в тех ситуациях, когда банковская организация ущемила заемщика в его правах. К примерам могут относиться такие действия банка:

- разработка и внедрение новых комиссионных взносов;

- увеличение годовой % ставки без каких-либо обоснований.

Если никаких противоправных действий банк не совершал, то уменьшить % ставку через суд не получится.

Недостаток инициирования судебного разбирательства состоит в том, что потребуется оплачивать адвокатские услуги. Специалист выстроит наиболее оптимальную линию поведения и выступления в процессе судебного заседания, обнаружит в соглашении нестыковки и неточности, сможет эффективно отстоять интересы своего клиента.

Несмотря на это, никто не гарантирует заемщику положительный исход дела — его можно как проиграть, так и выиграть. Если суд вынесет положительное постановление, то размер годовой % ставки будет уменьшен.

Социальные программы Сбербанка

Сбербанк разрабатывает льготные программы для клиентов, у которых есть определенный социальный статус. Молодые семьи могут воспользоваться выгодными программами, которые сформированы именно для людей их статуса. А при получении материнского капитала заемщики имеют возможность тут же перечислить денежные средства на то, чтобы ипотечная задолженность была погашена.

Уменьшение ставок по ипотеке в 2024 году: отзывы

Некоторые клиенты отмечают долгое рассмотрение поданных заявлений на уменьшение годовой % ставки по ипотеке. Иногда проходит месяц и больше, прежде чем банк выдаст свое заключительное решение. Если заявление утеряно, то его рекомендуется подать еще раз. Чтобы выяснить статус рассмотрения заявки, можно связаться с банковским менеджером по телефону.

Сотрудники банка отмечают, что законодательство не регламентирует период рассмотрения заявлений. Сбербанк вправе продлевать рассмотрение заявок столько раз, сколько посчитает нужным.

Подводим итоги

Примерно полгода назад Сбербанк начал принимать от клиентов заявления, которые желали снизить годовые % ставки по ипотечному кредитованию. Чтобы воспользоваться данной услугой, необходимо соответствовать требованиям, выдвигаемым банковской организацией (к примеру, не иметь ни малейших просрочек в прошлом, застраховать свою жизнь и здоровье и т. д.).

Клиенты отмечают, что срок рассмотрения заявок достаточно длительный, к тому же банк продлевает их изучение несколько раз. Но есть и другие варианты уменьшения % ставок — так, можно обратиться в иное банковское учреждение, которое предлагает более лояльные условия по кредитованию.

Подписаться на рассылку

Видео-отзывы наших клиентов

Поможем законно списать

ваши долги со 100% гарантией

Гарантия зафиксирована в договоре

Антон Левин

Юрист отдела банкротства

Опыт работы 5 лет

Руководящий состав команды

юристов «Лига Банков»

Максим

Щегельский

Директор юридического департамента

Опыт работы 15 лет

Петр

Червяков

Руководитель отдела банкротства

Опыт работы 11 лет

Ольга

Кратковская

Главный специалист отдела банкротства

Опыт работы 10 лет

Евгений

Сацункевич

Старший специалист отдела банкротства

Опыт работы 9 лет

Макеев Игорь А.

Я обратился в компанию «Лига Банков», они изучили мою финансовую ситуации и запустили процедуру банкротства. В итоге долг полностью списали по решению суда. Это очень мне помогло, так как больше не давил долг перед банком.